いよいよ2014年4月1日から消費税が5%から8%へと上がります。

今回、住まいを検討している方にとって、消費税の増税で不動産購入はどう変わるのか、

マイスマ君と一緒にお知らせします。

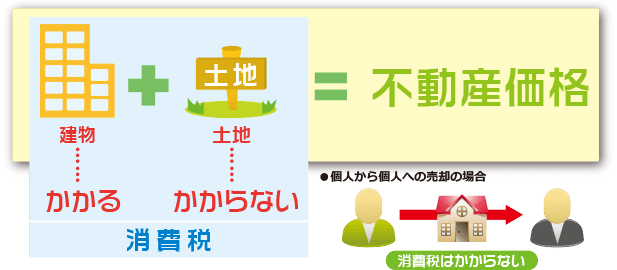

よく誤解されていますが、土地には消費税はかかりません。従って、不動産価格=土地価格+(建物価格+消費税)となります。

個人間で不動産を売買する場合には、消費税は関係ありません。ただし、不動産会社による仲介があった場合には、仲介手数料には消費税が発生します。

消費税は、通常商品を売買する際に発生しますが、住宅の場合は「引渡し」の時に発生します。つまり、残金を精算して鍵を受け取った時点で発生する事になります。

住宅を建てる場合、契約してから引き渡しまでに日数がかかる事から、請負契約の経過措置がとられました。今年の9月30日までに契約をしておけば、引渡し日が2014年の4月以降であっても消費税は5%のままとなります。

例えば、土地価格3000万円、建物価格2000万円の一戸建て分譲住宅を例にして見てみましょう。この物件にかかる消費税は現行では、

建物価格2000万円×5%=100万円ですから販売価格は5100万円となります。

では消費税が8%に引き上げられると、どれぐらい販売価格が上がるのでしょうか? 土地価格には課税されませんので、3000万円はそのままで変更無く、

建物価格2000万円には8%の消費税160万円がかかり、販売価格は5160万円となります。すなわち増税分は60万円となります。

その他としましては、不動産会社へ支払う仲介手数料、司法書士・土地家屋調査士の手数料、金融機関の融資手数料、家具・電化製品等も増税対象となります。

| 消費税 5%の場合: | 土地3,000万円+建物2,000万円×消費税=5,100万円 |

| 消費税 8%の場合: | 土地3,000万円+建物2,000万円×消費税=5,160万円 |

消費税増税に伴う減税制度として、2014年4月から2017年12月までに住宅を購入した場合、

10年間住宅ローンの年末残高の限度額が4000万円(認定住宅は5000万円)、各年の年間控除額の上限は40万円(認定住宅は50万円)、

10年間の最大控除額は400万円(認定住宅は500万円)の範囲内で所得税が戻る計算になります。

個人住民税からの控除額上限も、その年分の所得税の課税総所得金額等の7%(最高13万6500円)に引き上げられます。

さらに、増税後に住宅を購入した場合には、登録免許税や印紙税等も優遇されます。

つまり、消費税の増税による負担増は、住宅ローン減税制度でカバーできるというものです。

ただし、そもそも支払っている所得税等が控除額に届かない方はすべての控除を使い切ることはできませんので、建物価格が大きいほど、消費税の影響は受けやすく、

住宅ローンの借入額が多いほど、減税の恩恵を受けやすくなるともいえます。

消費税が3%から5%に増税になった1997年には、駆け込み需要が発生して、増税前に着工が急増しました。しかしその反動もあり、

5%になった増税後には、通常の比べて約20%低下という大幅な落ち込みが発生しました。

つまり、来年の4月以降はマンション需要は一時的に低下すると思われます。そうなると各会社から“値引き”が行われる可能性も考えられます。

今回も増税前には駆け込み需要が予想され、供給が追いつかない事態になる恐れがあると考えられますが、今回の増税の影響は前回ほどにはならないのではと思います。