住宅購入の際、よく調べておきたいのがお金のこと。とりわけ税金関係は苦手な方も多いようですね。買うとき、買ったあと、様々な税金がかかる一方で、戻ってくる税金もあります。 マイホーム購入と税金についての基本をおさらいして、様々な制度をフル活用しましょう!

夏休みも後半に突入。この時期にマイホーム計画を煮詰めてしまいたいと考えるお父さんも多いのではないでしょうか?

ぜひ家族そろって住宅展示場、完成見学会や構造見学会、マンションのオープンルームなどに出向いて、出来るだけたくさんの物件を体感してみましょう。

実際に行ってみるとwebや雑誌、パンフレットで見た印象と大きく違っていたり、新しい視点を持つことができます。これまで漠然と描いていたマイホームについての要望が、解像度を高めていくことでしょう。

住宅購入費用を大きく左右するのが各種オプションの仕様です。Webやパンフレットを眺めるだけでなく、実際に見て触って体感しましょう。

マンションのモデルルームや住宅展示場のモデルハウスなど、等身大の住まい空間の中で実際にオプションを体感すると、これまで必須だと思っていたオプションが実は不要だと気づいたり、逆に、これまで興味なかったオプションが、とても使い勝手が良かったり、色々な「気づき」があるでしょう。

ご家庭それぞれに事情が違うので、一般論やwebのクチコミが必ずしも当てはまりません。限られた予算の中で「我が家に本当に必要なのはどんな仕様なのか?」ぜひ優先順位を整理してみて下さい。

オープンルームや展示場では住まいのプロが常駐しています。専門家の意見や知恵も借りながら、より具体的な資金計画を立ててみることをおススメします。

資金計画の見直しを行った後は、買うとき買った後でかかる税金について、予習しておきましょう。

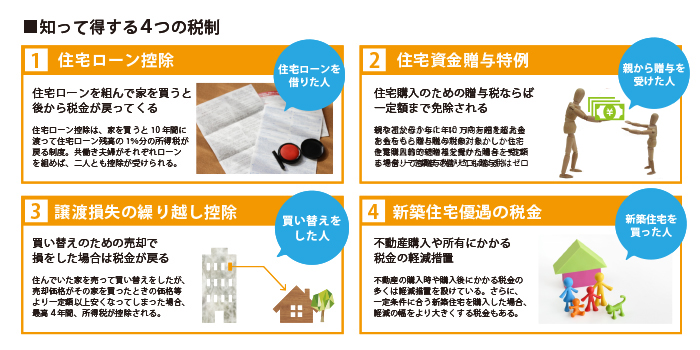

今回は住まいにまつわる「知って得する」税制4つをご紹介します。

得する制度はしっかりと調べ上げて、できる限り節税したいものですね。

浮いたお金であきらめていたオプションをつけたり、家具や家電をグレードアップしたり、入居後に、より豊かな生活を迎えられますように!

住宅ローン控除は、住宅ローンを組んで住宅を買った場合に所得税と住民税の一部までが限度となる制度で、住宅ローンの年末残高の1%が、10年間にわたって「所得税+住民税」から控除する制度です。

前年分の所得税から控除しきれない場合は、最大13万6500円(所得税の課税総所得金額等の7%)を限度として翌年の住民税から控除されます。

ローン控除は、買った翌年の2/16~3/15に所得税の確定申告を行います。サラリーマンの方の場合は、一度申告を行うと2年目以降は年末調整で手続き出来ます。

なお、ローン控除を利用するには、以下のような要件があります。

○居住用の家屋であること

○引き渡し又は工事完了から6カ月以内に居住開始すること

○かつ、住宅ローン控除を受ける年の12月31日まで引き続き居住していること

○床面積が50㎡以上の住宅であること

○店舗併用住宅の場合、床面積の1/2以上が「居住用」であること

○住宅ローンの借り入れ期間が10年以上であること

○年間所得が3000万円以下であること(「年収」ではなく「所得」ベース)

○2021年12月31日までに入居すること

(消費税率が8%または10%の場合に適用)

※その他の条件や細則は国交省のサイトをご覧ください

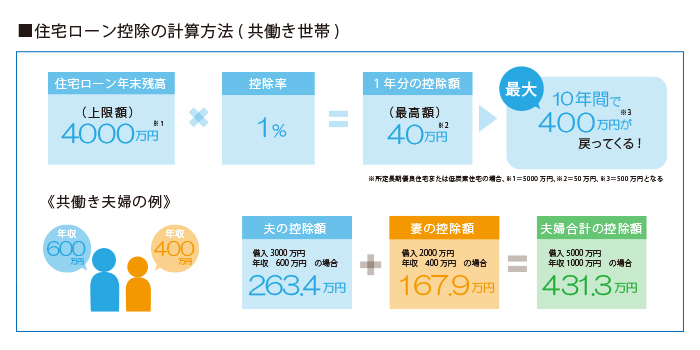

共働き夫婦が共有名義で住宅を購入する場合、二人それぞれがローンを組み、それぞれがローン控除を申請すれば、一人だけでローンを組むよりもトータル控除額が大きく戻ることがあります。

下の図は、夫の年収600万円、妻の年収400万円という夫婦が、合わせて5000万円のローンを組む場合のケーススタディをご紹介しています。

共働き世帯であれば共有名義で夫婦ともに住宅ローン控除(住宅ローン減税)を使ったほうがおトクだということがわかりますね。

ただし、保育園の待機児童数の多さなどを考えると、子供が誕生し、奥さんが仕事に復帰できなかった場合に、奥さん側の住宅ローン控除が使えなくなる可能性もあります。

また、所得が3000万円を超えた場合や、転勤などによってマイホームが「自己居住用」でなくなった場合もローン控除の対象ではなくなります。

もしも10年間のうちの数年だけ賃貸用にした場合は、その期間だけ控除されなくなりますが、賃貸をやめて自分で住むようになったら、残りの期間はローン控除が再開されます。

ここで注意したいのは「賃貸期間を含めて10年」ということであり、賃貸期間分だけ延長されるということではないのでお気を付け下さい。

他に気を付けたいのは、ローンの残高と税金の額です。住宅ローンの年末残高の1%が「所得税+住民税(上限13.65万円)」より多いか少ないか?によって、利用すべきかどうかの検証が必要となります。

このように、全てのケースでローン控除が万能というわけではないので、将来のライフスタイルの変化を見越して無理のないようにローンを組み、ローン控除を可能な限り有効活用していきたいですね。

(次回「制度その2」につづく)

執筆:マイスマwoman's LABO 編集部